Gestion

Comment mesurer et améliorer

les pratiques environnementales des entreprises ?

Publié le : 03 mai 2021 | Dernière modification le : 06 octobre 2023

Chaque année, la pollution environnementale est responsable d’environ sept millions de décès prématurés au niveau mondial (Organisation Mondiale de la Santé). Environ 73% de cette pollution environnementale est produite par les entreprises, selon Franco Frattini, vice-président de la Commission Européenne. Les entreprises sont donc pointées du doigt et doivent justifier de leurs pratiques environnementales auprès de leurs parties prenantes, faire un bilan de leur impact sur l’environnement, et améliorer leur responsabilité environnementale.

Nos échanges avec les entreprises montrent qu’elles ont une bonne volonté d’améliorer leurs pratiques environnementales, mais elles se sentent perdues face à la multiplicité de recommandations et de référentiels parfois trop flexibles et difficiles à implémenter. En effet, le référentiel international GRI, la norme ISO 26 000 sur la responsabilité sociétale, les recommandations de l’organisme européen EFFAS, les 17 objectifs de développement durable de l’ONU, les lois nationales comme la Loi du développement durable (2006) au Québec, et la Loi NRE (2001), la Loi Grenelle 2 (2010), et la Loi sur la transition énergétique (2015) en France proposent différents objectifs environnementaux, mais difficiles à mettre en place par les entreprises.

Au Québec, plusieurs lois relèvent du Ministère de l’Environnement et de la Lutte contre les Changements Climatiques du Québec comme : la Loi sur la qualité de l’environnement, la Loi favorisant une meilleure gouvernance de l’eau, la Loi sur la conservation du patrimoine naturel, la Loi sur les espèces menacées ou vulnérables, la Loi sur les pesticides, la Loi sur la préservation des ressources en eau, la Loi sur la société québécoise de récupération et de recyclage, et la Loi sur le développement durable. Cette dernière est la plus utile pour les entreprises qui veulent évaluer et améliorer leur niveau de responsabilité environnementale.

Le Bureau de Normalisation du Québec (BNQ), accrédité par le Conseil Canadien des Normes (CCN) comme organisme d'élaboration de normes, a élaboré la norme BNQ 21000 qui a pour but de faciliter l’application des principes de la Loi sur le développement durable dans les organisations québécoises. Cette norme a été élaborée en cohérence avec les documents appliqués et reconnus dans plusieurs pays comme l’ISO 26000 concernant la responsabilité sociétale, le Guide SD 21000 de l'AFNOR en France, les lignes directrices de développement durable de la Global Reporting Initiative (GRI) et les principes du Pacte mondial des Nations Unies.

La norme BNQ 21000 apporte une aide à la réflexion initiale des entreprises et fournit quelques éléments opérationnels à intégrer dans la gestion des entreprises. Pourtant, elle ne propose que six éléments liés à la stratégie environnementale des entreprises : la gestion des matières premières résiduelles, la gestion de l’énergie, la gestion de l’eau, la gestion des émissions de gaz à effet de serre, la gestion d’autres types de pollution et la gestion de l’impact environnemental local.

Pour simplifier la vie des entreprises qui aimeraient évaluer et améliorer leur niveau de pratiques environnementales, nous proposons une grille exhaustive de 97 informations environnementales à publier par les entreprises, réparties en sept catégories. Cette grille est basée sur les recommandations des lois et référentiels cités ci-dessus. Cette grille pourrait donc être utilisée par les entreprises pour évaluer et améliorer leurs pratiques environnementales.

Nous présentons, tout d’abord, les sept catégories de pratiques environnementales qui pourraient être mises en place dans une entreprise. Ensuite, nous proposons la grille qui pourrait aider les entreprises à améliorer leurs pratiques et rapports environnementaux.

Quelles sont les pratiques environnementales à améliorer ?

Nous présentons ci-dessous les sept catégories de pratiques environnementales qui pourraient être mises en place dans les entreprises :

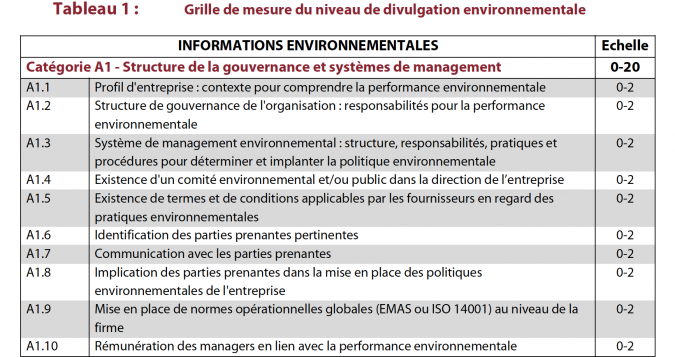

La catégorie A1 « Structure de la gouvernance et systèmes de management » concerne les pratiques environnementales qui se rapportent à la structure de la gouvernance de l’entreprise et aux systèmes de gestion que l’entreprise a mis en place en matière de protection de l’environnement. Nous faisons l’hypothèse que les entreprises informent leurs parties prenantes lorsque le conseil d’administration comprend un comité environnemental ou si des normes telles que la norme ISO 14001 ou EMAS sont mises en œuvre.

La catégorie A2 « Crédibilité » concerne les démarches réalisées par les entreprises pour gagner en légitimité et crédibilité quant à leurs pratiques environnementales. La crédibilité est supposée être attestée par des agences indépendantes ou des tiers qui certifient les rapports (GRI), les produits (écolabels), les programmes environnementaux (ISO 14000, ISO 26000, EMAS), la performance environnementale de l’entreprise : ASPI Eurozone (Vigéo), Dow Jones Sustainability Index (DJSI), Ethibel Sustainability Index (Vigéo), FTSE4Good. La crédibilité est également meilleure si l’entreprise implique ses parties prenantes dans le processus de divulgation environnementale, ainsi que si elle participe à des initiatives environnementales volontaires en collaboration avec des parties prenantes reconnues dans le domaine : ADEME, organismes nationaux reconnus, Ministère de l’Environnement, associations environnementales, universités (programmes, recherche), etc.

La catégorie A3 « Indicateurs de performance environnementale (IPE) » présente les indicateurs de performance environnementaux spécifiques qui devraient être améliorés par les entreprises : les émissions réelles de pollution de l’entreprise ainsi que ses efforts dans la protection de l’environnement et dans le recyclage.

La catégorie A4 « Dépenses environnementales » traduit le réel engagement financier de l’entreprise en matière environnementale. Les dépenses environnementales prises en compte sont les dépenses en matière de protection de l’environnement, les investissements dans les nouvelles technologies, la recherche et développement liées à l’environnement, les passifs environnementaux (par exemple les provisions environnementales), les économies réalisées grâce aux efforts et programmes environnementaux, ainsi que le montant des amendes pour non-respect des législations ou réglementations environnementales.

La catégorie A5 « Vision et stratégie déclarées » regroupe les déclarations des dirigeants et/ou de l’entreprise concernant la stratégie environnementale de l’entreprise et le management de sa performance environnementale.

La catégorie A6 « Profil environnemental » concerne les déclarations de l’entreprise sur son profil environnemental, compte tenu de la réglementation existante et future. Elle concerne également l’anticipation et les implications des risques et opportunités environnementales, de l’impact environnemental du secteur et de l’entreprise, de l’empreinte écologique de l’entreprise.

La catégorie A7 « Initiatives environnementales » concerne les initiatives environnementales de l’entreprise en matière de formation de ses salariés dans la gestion environnementale, en matière de réponses planifiées en cas d’accidents environnementaux, en matière d’audit ou de récompenses environnementales internes, en matière d'engagement communautaire au travers de bourses et de donations. Elle concerne également les initiatives environnementales auxquelles l’entreprise a donné son aval (Pacte Mondial de l’ONU, principes de l’OCDE).

Quel outil pour mesurer les pratiques environnementales ?

Cette grille représente un outil de mesure des pratiques environnementales. Il permet de mesurer le niveau global de divulgation environnementale d’une entreprise, la quantité et la qualité des informations divulguées. Afin de mesurer la quantité, notre grille contient un nombre d’informations environnementales le plus exhaustif possible pour les sept catégories présentées ci-dessus. La qualité de chaque information environnementale divulguée est évaluée à l’aide d’une échelle de mesure. Selon l’information environnementale divulguée, l’échelle de mesure peut être différente. Sur les 97 informations environnementales de notre grille, 32 sont évaluées selon une échelle de 0 à 4, 61 selon une échelle de 0 à 2, et 4 selon une échelle de 0 à 1. Pour une entreprise donnée, le niveau de divulgation environnementale est la somme du score de chaque information environnementale. Plus le score final est élevé, plus le niveau de divulgation environnemental est important. Le score global maximal pouvant être obtenu par une entreprise est de 254.

Le tableau suivant présente la grille de mesure utilisée pour mesurer le niveau de divulgation environnementale. La dernière colonne présente les échelles de mesure utilisées pour chaque information environnementale.

Nous avons utilisé la grille présentée ci-dessus pour mesurer le score de divulgation environnementale pour 30 entreprises cotées et nous avons obtenu un score moyen de 58 sur un maximum de 254 en 2017. 25% des entreprises de l’échantillon ont un score inférieur ou égal à 3, et seulement 25% d’entre elles ont un score supérieur ou égal à 60 en 2012. Le score de divulgation environnementale le plus élevé est de 126 ce qui correspond à la moitié du score maximum de 254. Cela montre que le niveau moyen de communication environnementale est très bas d’où l’intérêt d’une telle grille environnementale pour aider les entreprises à améliorer leurs pratiques de communication, mais aussi leurs pratiques réelles de protection de l’environnement.

La grille pourrait être utilisée par les gestionnaires et consultants spécialisés en développement durable pour évaluer le niveau de responsabilité environnementale des entreprises conseillées, pour aider les entreprises à préparer le Rapport environnemental, la communication extra-financière, la partie liée à la responsabilité environnementale du Rapport annuel, et pour proposer une amélioration des pratiques environnementales des entreprises ayant comme objectif de réduire leur impact négatif sur l’environnement. Il s’agit d’un engagement collectif, responsable et durable pour la planète. Nous restons à votre disposition pour vous aider à le mettre en place.

Article coécrit avec Béatrice Boyer-Allirol, maître de conférences à l'Université Grenoble Alpes (France).

* Elena M. Barbu est décédée depuis la rédaction de cet article.