Gouvernance

Le comité d’audit, une pierre angulaire de la gouvernance

Publié le : 31 mai 2022

Combien de fois entendons-nous parler de conseils d’administration (ci-après «CA») n’ayant pas de comité d’audit ou bien en ayant un « non-fonctionnel » ? Souvent négligé, il a la principale utilité de superviser les processus d’informations comptables et financières. S’il n’y a pas de comité d’audit en place, c’est, par défaut, le CA qui en assume les responsabilités.

Composition

Un comité d’audit doit être composé d’au moins trois membres indépendants ne possédant aucune relation pouvant nuire raisonnablement à leur jugement. De plus, il est primordial que chaque membre ait une bonne – voire une excellente – littératie financière.

Responsabilités

Les responsabilités du comité d’audit se divisent en quatre principales catégories :

- Surveillance des activités de contrôle interne,

- Gestion des risques,

- Audit externe,

- Information financière.

Ci-après sont rappelées quelques-unes seulement des très nombreuses fonctions que peut avoir un comité d’audit afin de bien remplir son rôle.

D’abord, toute organisation, ayant un comité d’audit ou non, devrait capitaliser sur l’importance d’établir une procédure de dénonciation communément appelée « whistle blowing procedure ». Celle-ci est établie de façon à ce que les plaintes relatives à la comptabilité, aux contrôles internes ou à l’audit soient traitées de façon efficiente. Afin de maximiser son efficacité, le processus de plainte doit être fait de manière anonyme et confidentielle.

De plus, le comité a aussi la grande responsabilité de vérifier les états financiers et il doit passer en revue le fameux rapport de gestion (MD&A). Par ailleurs, il doit examiner les communiqués de presse annuels sur les états financiers.

Savez-vous que le comité a également la responsabilité d’approuver les politiques d’embauche des employés de la firme externe d’audit ?

Finalement, c’est le comité d’audit qui « gère » l’auditeur externe. La sélection et la rémunération de ce dernier sont déterminées par le CA suite aux recommandations du comité d’audit. Rappelons-nous qu’un comité d’audit prend peu de décisions, voire souvent aucune. L’auditeur externe fournira son opinion sur les états financiers et le comité sera responsable de superviser les engagements du professionnel à exécuter ses travaux d’audit. Le comité doit par ailleurs résoudre tout problème entre la direction et l’auditeur découlant de désaccords relatifs aux états financiers. Finalement, le comité doit préapprouver tout service fourni par l’auditeur.

La technologie et l’audit

Aujourd'hui, les audits sont davantage axés sur l’analyse et permettent ainsi aux équipes d’automatiser l’approche, de se concentrer à apporter de nouvelles perspectives et d’identifier où investir du temps. Les auditeurs des grandes firmes comptables sont maintenant épaulés par des ingénieurs et des scientifiques de données leur permettant de rendre les audits efficients et agiles. De plus, lesdites firmes ont désormais de puissants outils à leur disposition : intelligence artificielle, drones, automatisation robotisée, etc. Ces technologies émergentes permettent aux auditeurs d’adopter des innovations qui accélèrent et améliorent une partie de leur travail.

Changement d’auditeur – les meilleures pratiques

Le processus de rotation du professionnel d’audit devrait débuter de 12 à 18 mois avant la transition avec le nouvel auditeur. Ce processus permet une transition la plus douce et optimale possible. La première phase, celle de la planification de la transition, permet de comprendre les politiques des auditeurs et d’engager la discussion de rotation avec ces derniers, ainsi qu'avec la direction et le comité d’audit. C’est également dans cette phase qu’on vient déterminer quels sont les rôles de l’auditeur et ceux de l'organisation. Vient ensuite la phase durant laquelle on élabore les qualifications et les préférences du candidat potentiel pour ce poste important. C’est l’auditeur qui procède lui-même à cette recherche de candidats. Une fois ce travail effectué, il crée une liste de candidats potentiels et procède à une recommandation pour qu’ultimement le comité d’audit et la direction passent en entrevue ledit candidat. Cette étape se passe idéalement entre 9 et 12 mois avant la transition. Finalement, dans les 6 à 9 mois précédant le changement, l’auditeur procède officiellement à la présentation du nouvel auditeur au comité d’audit en vue de son approbation.

Évaluation de l’auditeur externe

Une bonne pratique que peut mettre en place un comité d’audit est d’évaluer annuellement l’efficacité de l’auditeur externe. Il est même recommandé d’avoir un examen complet dudit auditeur tous les cinq ans afin de valider son objectivité, son indépendance et son scepticisme professionnel. Ces observations et évaluations peuvent inclure l'opinion de la direction, de l’auditeur interne ainsi que tout autre professionnel ayant un point important à émettre. Voici les principaux points devant être considérés :

- L’objectivité, le scepticisme professionnel et l’indépendance

- La qualité du service de l’auditeur externe

- La qualité des interactions et de la communication avec la firme d’audit

- La qualité de l’équipe d’audit

Finalement, une conclusion annuelle devrait être émise par le comité d’audit au CA afin de recommander ou non de poursuivre avec le même auditeur.

L’impact de la pandémie sur la gestion des risques

La pandémie n'a été facile pour aucune organisation et les professionnels y ont même noté une augmentation de certains risques1. Parmi les risques ayant connu une plus grande augmentation, on trouve, notamment, ceux liés à la cybersécurité, aux problèmes de confidentialité et à la perturbation de la chaine d’approvisionnement. Le danger du comité d’audit, en temps de crise, est de ne pas s’acquitter de son obligation de diligence en raison du fait qu'il n’obtient pas la bonne information, n’insiste pas sur les contrôles et ne prend pas en considération les informations apportées par la science. La pire chose à faire est de ne pas réagir quand les risques changent.

Le lien avec l’audit interne

L’indépendance de l’auditeur interne est maximisée lorsqu’il rend ses comptes directement au comité d’audit ou au CA. Il est d’une grande importance qu’il y ait une indépendance entre la direction et les auditeurs internes. De plus, les membres du CA et l’auditeur interne, qui devraient avoir une excellente relation, engageront les discussions les plus pertinentes et honnêtes possibles et le lien de confiance devra régner à tout moment. Pour ce faire, de multiples actions peuvent être prises : visite des installations de l’entreprise par le comité d’audit et l’équipe d’audit interne, formations suivies tous ensemble et participation à des activités en dehors des heures normales du travail.

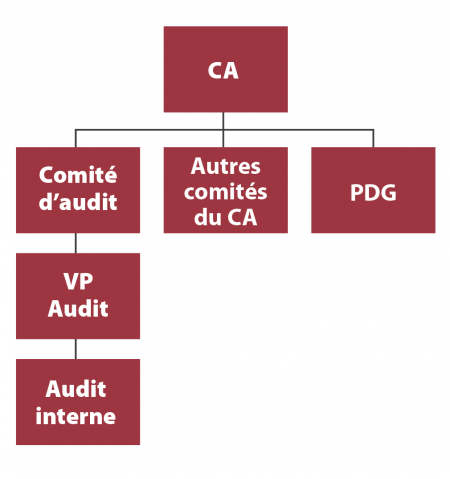

Voici un exemple de structure d’audit interne

Conclusion

Rappelons-nous qu’un comité d’audit est d’abord utilisé pour aider le CA à s’acquitter de diverses responsabilités et obligations en matière de surveillance et qu'il exerce une forme de vigie sur l’information financière de l’organisation. Il est donc de votre devoir d’exercer vos fonctions de membre d’un comité et/ou d’administrateur avec la diligence et la compétence qu’une personne raisonnablement prudente exercerait dans une situation comparable.

1Wall Street Journal, Coronovirus Elevates Compliance Risk for Most Companies, le 8 octobre 2020.